근로소득금액 근로소득공제금액 바로알기

근로소득금액과 근로소득공제금액

- 근로소득금액에서 '총급여액'은 해당 과세기간에 근로를 제공한 대가로 받은 연간 근로소득(일용근로소득 제외)에서 비과세소득을 차감한 금액입니다.

- 쉽게 말하면, 총급여액은 세전근로소득이며 식대와 같은 비과세 근로소득은 총급여에서 제외합니다.

- 총급여액은 생산직 비과세 요건, 부양가족 기본공제 소득요건, 월세세액공제 요건, 연금계좌세액공제 비율, 의료비 세액공제의 최저사용금액, 신용카드 소득공제의 최저사용금액한도 등의 계산시 적용

- 일용근로소득은 해당 소득을 지급할 때마다 해당 소득에 대해 부담할 세액을 확정하여 원천징수하기 때문에 연말정산 대상에 포함되지 아니함

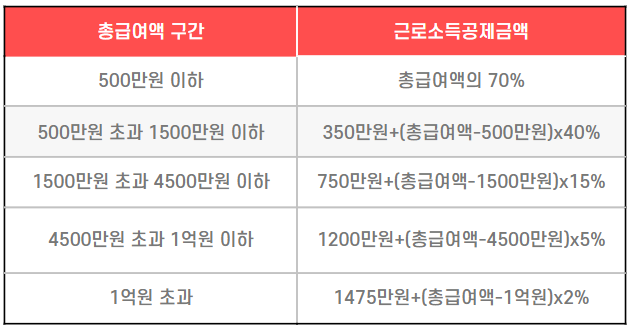

- 근로소득금액은 총급여에서 근로소득 공제금액을 차감한 금액이며, 근로소득공제금액은 다음과 같이 총급여액 구간에 따라 공제 비율이 차등 적용됨(공제한도 2,000만원)

- (근로소득공제금액) 1,032만원 = 750만원 + (3,380만원 - 1,500만원) × 15%

- (근로소득금액) 2,348만원 = 3,380만원 - 1,032만원

【사례2】 총급여 4,900만원인 경우 근로소득공제금액과 근로소득금액은?

- (근로소득공제금액) 1,032만원 = 1,200만원 + (4,900만원 - 4,500만원) × 5%

- (근로소득금액) 3,680만원 = 4,900만원 - 1,220만원

- ※ 근로소득금액은 부녀자 추가공제 요건, 기부금 공제한도, 중소기업 창업투자조합 출자, 소기업/소상공인 공제부금 소득공제 한도 등의 계산시 적용

댓글

댓글 쓰기