근로소득금액 근로소득공제금액 바로알기

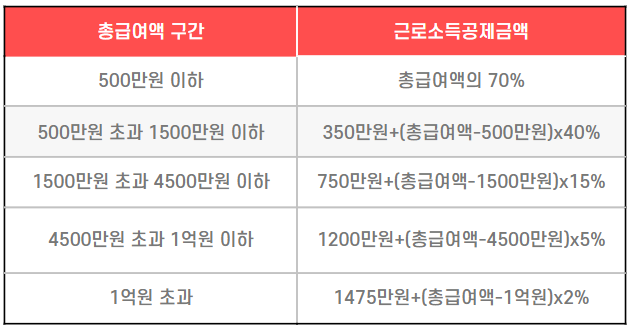

근로소득금액과 근로소득공제금액 근로소득금액에서 '총급여액'은 해당 과세기간에 근로를 제공한 대가로 받은 연간 근로소득(일용근로소득 제외)에서 비과세소득을 차감한 금액입니다. 쉽게 말하면, 총급여액은 세전근로소득이며 식대와 같은 비과세 근로소득은 총급여에서 제외합니다. 총급여액은 생산직 비과세 요건, 부양가족 기본공제 소득요건, 월세세액공제 요건, 연금계좌세액공제 비율, 의료비 세액공제의 최저사용금액, 신용카드 소득공제의 최저사용금액한도 등의 계산시 적용 일용근로소득은 해당 소득을 지급할 때마다 해당 소득에 대해 부담할 세액을 확정하여 원천징수하기 때문에 연말정산 대상에 포함되지 아니함 근로소득금액 은 총급여에서 근로소득 공제금액을 차감한 금액 이며, 근로소득공제금액은 다음과 같이 총급여액 구간에 따라 공제 비율이 차등 적용됨(공제한도 2,000만원) 【사례1】 총급여 3,380만원인 경우 근로소득공제금액과 근로소득금액은? (근로소득공제금액) 1,032만원 = 750만원 + (3,380만원 - 1,500만원) × 15% (근로소득금액) 2,348만원 = 3,380만원 - 1,032만원 【사례2】 총급여 4,900만원인 경우 근로소득공제금액과 근로소득금액은? (근로소득공제금액) 1,032만원 = 1,200만원 + (4,900만원 - 4,500만원) × 5% (근로소득금액) 3,680만원 = 4,900만원 - 1,220만원 ※ 근로소득금액은 부녀자 추가공제 요건, 기부금 공제한도, 중소기업 창업투자조합 출자, 소기업/소상공인 공제부금 소득공제 한도 등의 계산시 적용

.png)

.png)